【情報開示請求】金融庁から回答が届きました

現在、私が金融庁に対して行っている情報開示請求は2件。そのうちの1件は先日「全て不開示」との決定を受けてすぐに審査請求を提出済みです。

そしてもう1件は「件数が多いので判断自体をちょっと待って」と言われていたもの。

今回、その「待ってて」のほうの回答が届きました。

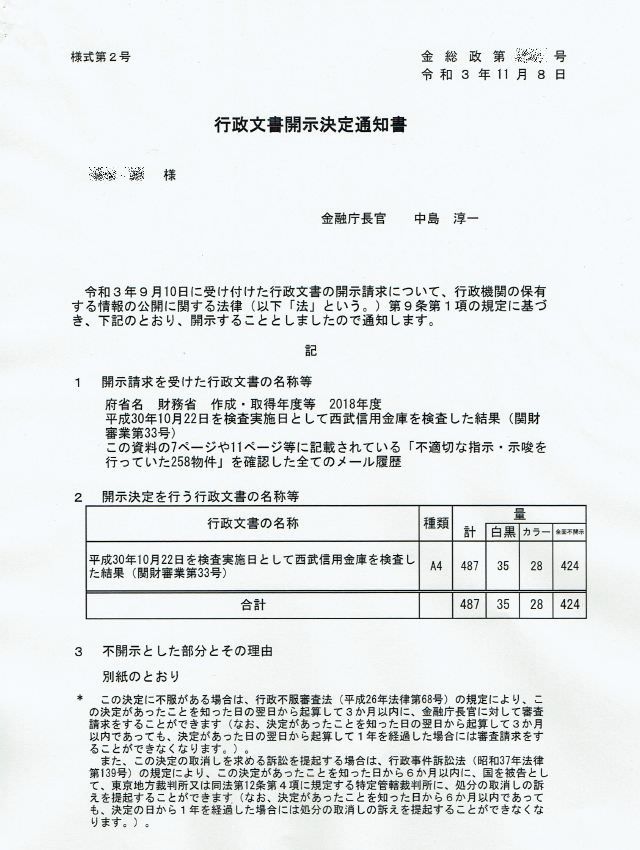

回答内容は「一部開示」

正直、不開示の回答が来るものと思っていましたが、結果はまさかの「開示することとしました」。

ただし、開示されるのは487枚中の63枚のみ。そしてこの63枚とて、きっと大きな大きなのり弁でしょう。開示資料が届いた時点で即審査請求必至と思われるため、すでに準備を進めています。

開示枚数には不満がありますが、それでも今回は大きな成果がありました。その成果とは

不正の指示・示唆を行っていたメールの証拠が487枚も残っており、金融庁がそれらを保有していたこと

今までも質問主意書や情報開示請求を通じて金融庁を追求してきましたが、不正の証拠を保有していること、ここまで具体的な数字が明らかとなったのは初めてのことです。

金融庁へ追求を始めた当初は「258件とは何のこと?それは西武信用金庫が発表したものでしょ?」でした。そこからさらに調査、追求を進めていった結果、金融庁でもこの258件の数字を把握していたこと、実は金融庁でも不正の証拠メールを持っていること、そして今回、このように証拠枚数の具体的な数字までもが明らかとなりました。

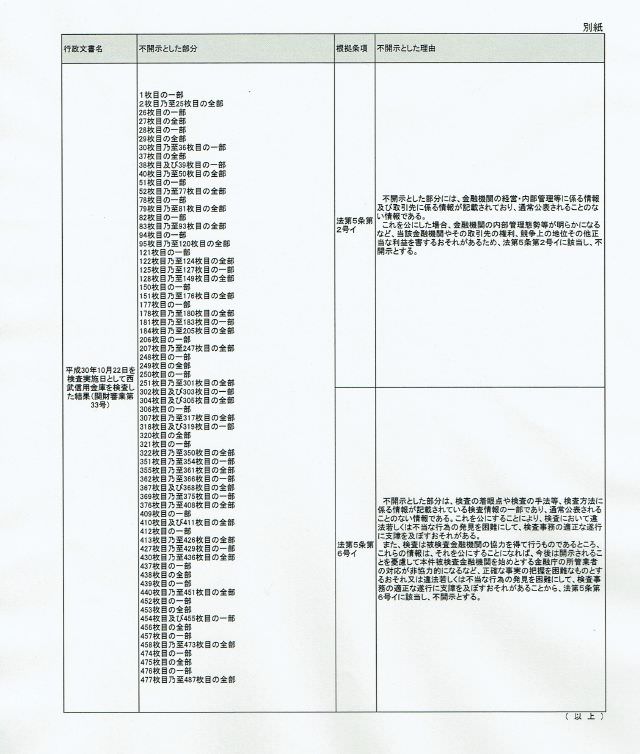

424枚の不開示の理由とその不当性

通知書に424枚の不開示の理由も記載されていました。ぱっと見、先の「全て不開示」となった保有個人情報開示請求の際の理由と同じように感じます。

しかし、この理由が最大の問題。それらしいことを言って何としてでも情報隠蔽しようとする、金融庁の体質そのもののように感じます。

そもそも「行政機関の保有する情報の公開に関する法律」では以下のように定義されています。

(行政文書の開示義務)

第五条 行政機関の長は、開示請求があったときは、開示請求に係る行政文書に次の各号に掲げる情報(以下「不開示情報」という。)のいずれかが記録されている場合を除き、開示請求者に対し、当該行政文書を開示しなければならない。一 個人に関する情報(事業を営む個人の当該事業に関する情報を除く。)であって、当該情報に含まれる氏名、生年月日その他の記述等(文書、図画若しくは電磁的記録に記載され、若しくは記録され、又は音声、動作その他の方法を用いて表された一切の事項をいう。次条第二項において同じ。)により特定の個人を識別することができるもの(他の情報と照合することにより、特定の個人を識別することができることとなるものを含む。)又は特定の個人を識別することはできないが、公にすることにより、なお個人の権利利益を害するおそれがあるもの。ただし、次に掲げる情報を除く。

イ 法令の規定により又は慣行として公にされ、又は公にすることが予定されている情報

ロ 人の生命、健康、生活又は財産を保護するため、公にすることが必要であると認められる情報

ハ 当該個人が公務員等(国家公務員法(昭和二十二年法律第百二十号)第二条第一項に規定する国家公務員(独立行政法人通則法(平成十一年法律第百三号)第二条第四項に規定する行政執行法人の役員及び職員を除く。)、独立行政法人等(独立行政法人等の保有する情報の公開に関する法律(平成十三年法律第百四十号。以下「独立行政法人等情報公開法」という。)第二条第一項に規定する独立行政法人等をいう。以下同じ。)の役員及び職員、地方公務員法(昭和二十五年法律第二百六十一号)第二条に規定する地方公務員並びに地方独立行政法人(地方独立行政法人法(平成十五年法律第百十八号)第二条第一項に規定する地方独立行政法人をいう。以下同じ。)の役員及び職員をいう。)である場合において、当該情報がその職務の遂行に係る情報であるときは、当該情報のうち、当該公務員等の職及び当該職務遂行の内容に係る部分

一の二 行政機関の保有する個人情報の保護に関する法律(平成十五年法律第五十八号)第二条第九項に規定する行政機関非識別加工情報(同条第十項に規定する行政機関非識別加工情報ファイルを構成するものに限る。以下この号において「行政機関非識別加工情報」という。)若しくは行政機関非識別加工情報の作成に用いた同条第五項に規定する保有個人情報(他の情報と照合することができ、それにより特定の個人を識別することができることとなるもの(他の情報と容易に照合することができ、それにより特定の個人を識別することができることとなるものを除く。)を除く。)から削除した同条第二項第一号に規定する記述等若しくは同条第三項に規定する個人識別符号又は独立行政法人等の保有する個人情報の保護に関する法律(平成十五年法律第五十九号)第二条第九項に規定する独立行政法人等非識別加工情報(同条第十項に規定する独立行政法人等非識別加工情報ファイルを構成するものに限る。以下この号において「独立行政法人等非識別加工情報」という。)若しくは独立行政法人等非識別加工情報の作成に用いた同条第五項に規定する保有個人情報(他の情報と照合することができ、それにより特定の個人を識別することができることとなるもの(他の情報と容易に照合することができ、それにより特定の個人を識別することができることとなるものを除く。)を除く。)から削除した同条第二項第一号に規定する記述等若しくは同条第三項に規定する個人識別符号

二 法人その他の団体(国、独立行政法人等、地方公共団体及び地方独立行政法人を除く。以下「法人等」という。)に関する情報又は事業を営む個人の当該事業に関する情報であって、次に掲げるもの。ただし、人の生命、健康、生活又は財産を保護するため、公にすることが必要であると認められる情報を除く。

イ 公にすることにより、当該法人等又は当該個人の権利、競争上の地位その他正当な利益を害するおそれがあるもの

ロ 行政機関の要請を受けて、公にしないとの条件で任意に提供されたものであって、法人等又は個人における通例として公にしないこととされているものその他の当該条件を付することが当該情報の性質、当時の状況等に照らして合理的であると認められるもの

三 公にすることにより、国の安全が害されるおそれ、他国若しくは国際機関との信頼関係が損なわれるおそれ又は他国若しくは国際機関との交渉上不利益を被るおそれがあると行政機関の長が認めることにつき相当の理由がある情報

四 公にすることにより、犯罪の予防、鎮圧又は捜査、公訴の維持、刑の執行その他の公共の安全と秩序の維持に支障を及ぼすおそれがあると行政機関の長が認めることにつき相当の理由がある情報

五 国の機関、独立行政法人等、地方公共団体及び地方独立行政法人の内部又は相互間における審議、検討又は協議に関する情報であって、公にすることにより、率直な意見の交換若しくは意思決定の中立性が不当に損なわれるおそれ、不当に国民の間に混乱を生じさせるおそれ又は特定の者に不当に利益を与え若しくは不利益を及ぼすおそれがあるもの

六 国の機関、独立行政法人等、地方公共団体又は地方独立行政法人が行う事務又は事業に関する情報であって、公にすることにより、次に掲げるおそれその他当該事務又は事業の性質上、当該事務又は事業の適正な遂行に支障を及ぼすおそれがあるもの

イ 監査、検査、取締り、試験又は租税の賦課若しくは徴収に係る事務に関し、正確な事実の把握を困難にするおそれ又は違法若しくは不当な行為を容易にし、若しくはその発見を困難にするおそれ

ロ 契約、交渉又は争訟に係る事務に関し、国、独立行政法人等、地方公共団体又は地方独立行政法人の財産上の利益又は当事者としての地位を不当に害するおそれ

ハ 調査研究に係る事務に関し、その公正かつ能率的な遂行を不当に阻害するおそれ

ニ 人事管理に係る事務に関し、公正かつ円滑な人事の確保に支障を及ぼすおそれ

ホ 独立行政法人等、地方公共団体が経営する企業又は地方独立行政法人に係る事業に関し、その企業経営上の正当な利益を害するおそれ

(部分開示)

第六条 行政機関の長は、開示請求に係る行政文書の一部に不開示情報が記録されている場合において、不開示情報が記録されている部分を容易に区分して除くことができるときは、開示請求者に対し、当該部分を除いた部分につき開示しなければならない。ただし、当該部分を除いた部分に有意の情報が記録されていないと認められるときは、この限りでない。https://elaws.e-gov.go.jp/document?lawid=411AC0000000042

2 開示請求に係る行政文書に前条第一号の情報(特定の個人を識別することができるものに限る。)が記録されている場合において、当該情報のうち、氏名、生年月日その他の特定の個人を識別することができることとなる記述等の部分を除くことにより、公にしても、個人の権利利益が害されるおそれがないと認められるときは、当該部分を除いた部分は、同号の情報に含まれないものとみなして、前項の規定を適用する。

同法によれば「開示」が前提であり、不開示情報が記載されていても部分開示しなければならないと定義されているのです。

根拠条項:法第5条第2号イ

不開示とした部分には、金融機関の経営・内部管理等に係る情報及び取引先に係る情報が記載されており、通常公表されることのない情報である。

これを公にした場合、金融機関の内部管理態勢等が明らかになるばど、当該金融機関やその取引先の権利、競争上の地位その他正当な利益を害するおそれがあるため、法第5条第2号イに該当し、不開示とする。

上記の通り、先に審査請求を出している保有個人情報開示請求でも同じこの理由がそもそも間違っています!

というより

限りなく虚偽

だと私は信じています。

その理由は、今回の開示請求対象は「西武信用金庫」と「不動産の専門家」の間でやり取りされていたメールそのものだからです。そこになぜ「 金融機関の経営・内部管理等に係る情報及び取引先に係る情報が記載されており」そんなことが書かれているのでしょうか?仮に100歩譲ってそのような事が書かれていたとするのであれば、そんなことに私は1ミリも興味がありません。

開示を求めているのはインチキを指示・示唆した内容そのものであり、それ以外はどうでもいいのでどうぞいくらでも黒塗りにして下さい。

このようなことから「これを公にした場合、金融機関の内部管理態勢等が明らかになるばど、当該金融機関やその取引先の権利、競争上の地位その他正当な利益を害するおそれがあるため」も当てはまらないと考えています。

根拠条項:法第5条第6号イ

不開示とした部分は、検査の着眼点や検査の手法等、検査方法に係る情報が記載されている検査情報の一部であり、通常公表されることのない情報である。これを公にすることにより、検査において違法若しくは不当な行為の発見を困難にして、検査事務の適正な遂行に支障を及ぼすおそれがある。

また、検査は被検査金融機関の協力を得て行うものであるところ、これらの情報は、それを公にすることになれば、今後は開示されることを憂慮して本件被検査金融機関を始めとする金融庁の所管業者の対応が非協力的になるなど、正確な事実の把握を困難なものとするおそれ又は違法若しくは不当な行為の発見を困難にして、検査事務の適正な遂行に支障を及ぼすおそれがあることから、法第5条第6号イに該当し、不開示とする。

こちらも限りなく虚偽だと思っています。

西武信用金庫と不動産の専門家の間で不正を指示・示唆していたメールの中に 「検査の着眼点や検査の手法等、検査方法に係る情報が記載されている検査情報の一部であり」が入っているわけがありません!

と言い切りたいところですが、こちらはもしかしたら一部は入っているかも知れません。それは「こんな不正がバレたら金融検査で引っかかるから、、、」という口裏合せ的なもの。

ただ、こちらも仮に入っていたとしたら、それはいくらでも黒塗りしてもらって結構です。

このように行政は、国民が知らないことをいいことにいくらでも平気で嘘をつく体質です。そしてその嘘がバレると「そんなことは言っていない」「そういう意味ではなかった」として後出しで情報を出してくる、そんな卑怯な対応を当然に行ってきます。

過去一連の回答から私が感じていることは

金融庁は不正をはたらいた金融機関を積極的に保護し、その被害にあった債務者は無視

と受け止めています。そしてその理由は「自己保身」と「既得権益維持」だと思っています。彼らにとって大事なことは国民の利益より省益。それはいわゆる「森友問題」における公文書改ざんや隠蔽からも明らかです。まあいいです。開示の実施の請求と合わせてこれらの不開示に対する審査請求も同時に行うことにします。

開示の実施の請求

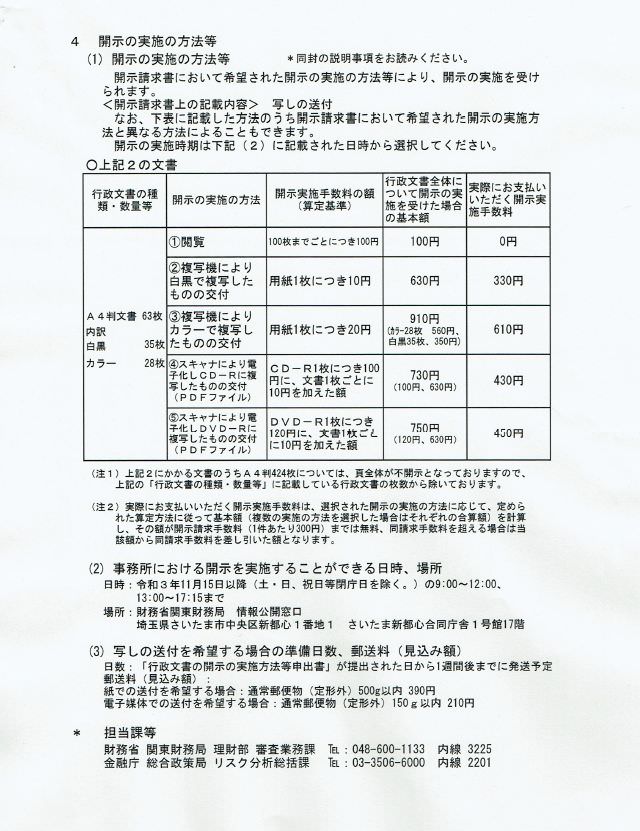

開示決定の際には、開示の実施の請求に係る説明文も同封されています。

基本的に私は20年以上前から「紙とペン」は極力排除しており全てデジタルで管理しています。今回は枚数も多いので、これらを紙で受け取ってそれを全てスキャンして保存するのも面倒、なので最初からデータでもらうこととし④を選びました。

収入印紙の準備が面倒

開示してもらうには手数料が発生します。もともと最初の開示請求を送る際に300円の収入印紙を貼っているため、開示の実施の際にはその差額を請求されます。

今回は430円、収入印紙を「開示の実施の請求書」に貼る必要があります。そこにさらに返信用切手も同封、今回の場合は210円と書かれています。

収入印紙はコンビニや郵便局でも買えるのですが、全ての額面の印紙が買えるわけではないので注意が必要です。まずコンビニは基本「額面200円」しか取り扱っていません。対して郵便局では原則多種の額面を取り扱っていることになっているのですが、、、街の簡易郵便局の場合、あまり需要のない額面は在庫がないこともあります。

その需要のない額面、「10円」がそれに含まれます。結局私は3軒周ってやっと入手しました。中央郵便局や法務局に行けば一発で入手できると思います。

既に請求書は発送しました。来週後半~再来週前半には大きなのり弁の開示資料が届くでしょう。